税制優遇 Tax Benefit

寄付いただくと所得税および

住民税控除の対象に

寄附金控除の流れ(所得税の税額控除を選択した場合)

- ※1 個人住民税の控除の有無および寄付金の住民税控除率は自治体によって異なります。

- ※2 寄付された年の翌年度の住民税から控除されます。

- ※ 控除額は年間の所得金額や寄付金額等によって異なります。

早稲田大学への寄付は、確定申告を行うことで、所得税の還付および住民税の控除を受けることができます。

寄付金控除額シミュレーター

早稲田大学への寄付は、確定申告を行うことで、所得税の還付および住民税の控除を受けることができます。

- 寄付金額

- 課税所得金額※1

- 居住都道府県・市区町村

-

該当するもの全てに「✔」してください

- 所得税の寄付金控除額(目安)

-

-

所得控除※3

0円

-

税額控除※4

0円

-

- 住民税の寄付金控除額(目安)※5

-

-

0円

-

- 合計※6

-

-

0円

-

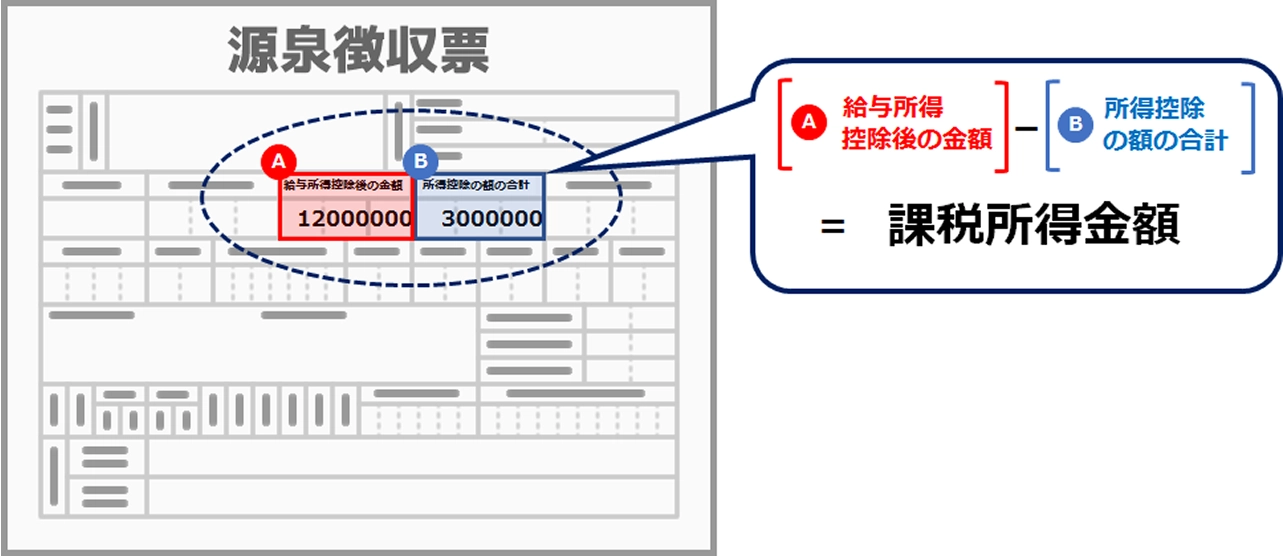

- ※1 課税所得金額については、下部「課税所得金額参考イメージ」をご参照ください。

- ※2 政令指定都市にお住いの場合は、その市が控除対象ではない場合もチェックを入れてください。(控除率が変動します。)

- ※3 所得控除の対象となる寄付金額は、その年の総所得金額等の40%が上限となります。

- ※4 税額控除の対象となる寄付金額は、その年の総所得金額等の40%が上限となります。また、税額控除額は所得税額の25%が限度となります。

- ※5 住民税控除の対象となる寄付金額は、その年の総所得金額等の30%が上限となります。

- ※6 合計額=「所得控除のうち控除額が大きい方の金額」+「住民税控除額」

- ※7 実際の減税額は所得の状況に応じて異なります。

課税所得金額参考イメージ

個人住民税の税額控除対象都道府県・市区町村一覧

早稲田大学へ寄付された翌年1月1日のご住所が下記の自治体の方は、確定申告の際に、住民税の寄付金控除もあわせて申告することにより、翌年度の住民税から控除されます。確定申告をせずに住民税の寄付金控除のみを受ける場合は、自治体に申告してください。

都道府県

- 東京都

- 埼玉県※1

- 福岡県※2

市区町村

東京都

- 練馬区

- 西東京市

- 武蔵野市

- 檜原村

- 中野区※3

埼玉県

- 熊谷市

- 行田市

- 所沢市

- 加須市

- 羽生市

- 鴻巣市

- 深谷市

- 蕨市

- 戸田市

- 朝霞市

- 和光市

- 新座市

- 桶川市

- 久喜市

- 北本市

- 八潮市

- 富士見市

- 蓮田市

- 幸手市

- 日高市

- 吉川市

- 白岡市

- 三芳町

- 越生町

- 滑川町

- 嵐山町

- 小川町

- 川島町

- ときがわ町

- 美里町

- 寄居町

- 宮代町

- 杉戸町

- 松伏町

神奈川県

- 相模原市

福岡県

- 大牟田市

- 直方市

- 田川市

- 柳川市

- 八女市

- 筑後市

- 大川市

- 行橋市

- 豊前市

- 中間市

- 小郡市

- 筑紫野市

- 春日市

- 大野城市

- 宗像市

- 太宰府市

- 古賀市

- 福津市

- うきは市

- 宮若市

- 嘉麻市

- 朝倉市

- みやま市

- 那珂川町

- 宇美町

- 篠栗町

- 志免町

- 須恵町

- 新宮町

- 久山町

- 粕屋町

- 水巻町

- 岡垣町

- 遠賀町

- 小竹町

- 鞍手町

- 桂川町

- 筑前町

- 東峰村

- 大刀洗町

- 大木町

- 広川町

- 香春町

- 添田町

- 糸田町

- 大任町

- 赤村

- 福智町

- 苅田町

- みやこ町

- 吉富町

- 上毛町

- 築上町

- 北九州市※4

(※1)さいたま市は控除率2%

(※2)福岡市・北九州市は控除率2%

(※3)早稲田大学中野国際コミュニティプラザにおける大学の事業に関連する寄付金に限る

(※4)北九州市は控除率8%

【備考】

上記の情報は変更となる場合がございますので、最新の情報は自治体のホームページをご確認いただくか、直接自治体の税務担当課にお尋ねください。

上記の自治体および今後、本学を住民税控除の対象法人として指定した自治体から要請があった場合は、寄付者名簿を提出することになっておりますので、ご了承願います。寄付者名簿には、寄付者氏名、住所、寄付金額、寄付金受領日を記載いたします。

所得税の控除を受けるには

寄付に関する所得税の二つの控除制度

早稲田大学への寄付金は、文部科学省より寄付金控除の対象となる証明を受けています。寄付金控除には、下記の[A]税額控除制度 と [B]所得控除制度 の2種類があり、確定申告の際には、寄付者様ご自身においてどちらか一方の制度をご選択ください。

所得税率に関係なく所得税額から直接控除されるため、多くの方において、

[B]所得控除制度と比較して減税効果が大きくなります。

-

寄付金額が年間2,000円を超える場合には、その超えた金額の40%に相当する額が、当該年の所得税額から控除されます。

(寄付金額※1- 2,000円) × 40% = 所得税控除額※2

- ※1 控除対象となる寄付金額は、その年の総所得金額等の40%が上限となります。

- ※2 所得税控除額は、その年の所得税額の25%が上限となります。

- 確定申告の際には、①『税額控除に係る証明書(写)』と、②本学発行の『領収書』が必要となります。

所得控除を行った後に所得税率をかけるため、

所得金額に対して寄付金額が大きい場合には減税効果が大きくなります。

-

寄付金額が年間2,000円を超える場合には、その超えた金額が、当該年の所得金額から控除されます。

寄付金額※3- 2,000円 = 所得控除額

- ※3 控除対象となる寄付金額は、その年の総所得金額等の40%が上限となります。

- 確定申告の際には、①『特定公益増進法人証明書(写)』と、②本学発行の『領収書』 が必要となります。

| (1) 課税される所得金額 | (2) 所得税率 | (3) 控除額 |

|---|---|---|

| 195万円以下 | 0.05(5%) | 0円 |

| 195万円を超え 330万円以下 | 0.10(10%) | 97,500円 |

| 330万円を超え 695万円以下 | 0.20(20%) | 427,500円 |

| 695万円を超え 900万円以下 | 0.23(23%) | 636,000円 |

| 900万円を超え 1,800万円以下 | 0.33(33%) | 1,536,000円 |

| 1,800万円を超え 4,000万円以下 | 0.40(40%) | 2,796,000円 |

| 4,000万円超 | 0.45(45%) | 4,796,000円 |

- [A]税額控除制度の所得税控除額 は、「(4)所得税額」 から差し引かれます。

- [B]所得控除制度の所得控除額 は、所得金額から差し引かれます。上記の所得税額表の「(1)課税される所得金額」は、所得金額から所得控除額およびその他の所得控除額を差し引いた後の金額です。

個人住民税の控除を受けるには

確定申告の際、住民税の寄付金控除も合わせて申告

早稲田大学へ寄付された翌年1月1日のご住所が下記の自治体の方は、確定申告の際に、住民税の寄付金控除もあわせて申告することにより、翌年度の住民税から控除されます。確定申告をせずに住民税の寄付金控除のみを受ける場合は、自治体に申告してください。

寄付金控除の手続きについて

確定申告の際、住民税の寄付金控除も合わせて申告

寄付金の税額控除を受けるには、寄付された翌年の確定申告期間に所轄税務署で確定申告を行ってください。

確定申告の際には、本学発行の下記の書類が必要となります。

- 『税額控除に係る証明書(写)』または

『特定公益増進法人証明書(写)』 - 本学発行の『領収書』

- ※確定申告書は国税庁ホームページ「確定申告書等作成コーナー」から作成することをお勧めします。

- ※確定申告についてのご相談は、所轄税務署へお問い合わせください。

- ※受験生・新入生またはその保護者が入学願書受付の開始日から入学が予定される年の年末までの期間内に納入した寄付金につきましては、税法上「学校の入学に関する寄付金」とみなされ、寄付金控除の対象とならない場合があります。